‘디지털세’는 ‘구글세’라는 별칭으로도 많이 알려져 있다. 구글세라는 이름에서 유추할 수 있듯이 디지털세는 구글과 같은 글로벌 기업의 시장 독점과 관련된 세금이다. 글로벌 디지털세 (DST: Digital Service Tax)는 우리가 너무나도 잘 알고 있는 구글이나 페이스북, 아마존과 같은 글로벌 플랫폼 기업이 자국 내 매출에 대하여 법인세 외에 별도로 부과하는 세금을 말한다. 이런 기업들은 기본적으로 법인세를 내고 있는데, 국제 조세 원칙상 법인세는 오랫동안 이슈의 대상이었다. 글로벌 플랫폼 기업들이 법인세의 허점을 이용해서 조세 회피를 시도한 경우가 많았기 때문이다.

기업의 최고 목적은 공공성이나 사회적 선이 아니라 이윤의 추구이다. 그런데도 노동시장과 조세국가가 수립된 현대에 기업의 이윤 추구가 사회적으로 승인되고 정당화되는 근거는 결국 그 과정에서 일자리와 세금을 만들기 때문이다. 그러나 인터넷 기반 기업들의 일자리와 세금 기여도는 계속 하락세를 그리고 있다. 그리고 디지털 경제에서 이 추세는 내재적이고 구조적인 성격으로 보인다. 이런 상황에서 디지털 경제의 강자들로 부상한 플랫폼 기업들에 공공이 공유지분권을 설정해 공유부 배당의 재정 원천으로 삼아야 한다는 주장이 제기되기도 한다. 그렇다고 이런 근본적인 대안 추구가 인터넷 기업들의 일자리와 세금 기여도를 높이려는 정책적 노력을 무의미한 것으로 만들 수는 없다. 기본소득이 아니더라도 공공성을 제고하기 위한 재정의 상당 부분이 상당한 기간 세금에서 나와야 하는 것은 불가피한 현실이다.

현행 국제 조세 협약에 따르면 다국적 기업은 ‘돈을 벌어들이는 곳’이 아닌 ‘법인 소재지’에 세금을 낸다. 사업장(서버)이 있는 국가에만 세금을 내는 것이다. 그러다 보니 다국적 IT 기업들은 세율이 낮은 국가로 서버를 옮겨 세금을 회피해왔다. 국내에 진출한 다국적 IT 기업도 마찬가지다. 국세청에 따르면 구글·페이스북·아마존·유튜브 등 다국적 IT기업 134곳이 인터넷 광고와 게임·음성·음향·영상 등의 형태의 전자적 용역을 공급해 얻은 이익에 대해 납부한 부가세는 2019년 총 2367억 원이다. 이는 같은 기간 국내 기업인 네이버 혼자 낸 법인세 4500억 원의 절

반에 그친다.

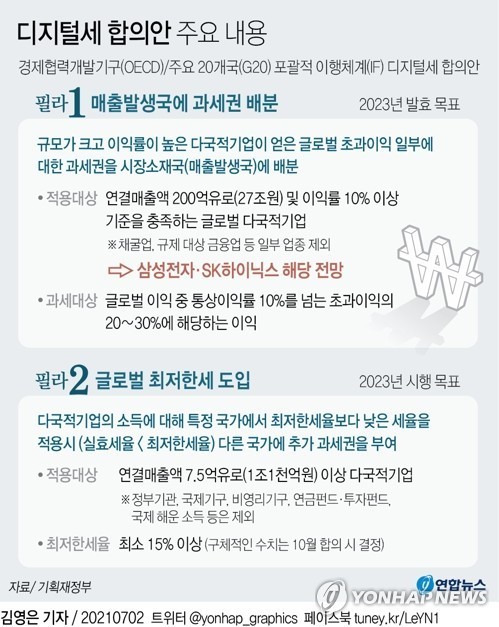

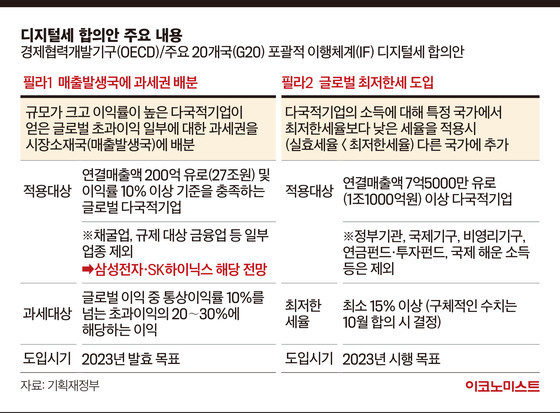

과학기술정보통신부가 발표한 ‘2019 모바일콘텐츠 산업 현황 실태 조사’에 따르면, 2019년 구글플레이의 국내 매출액은 5조9996 억 원으로 집계됐다. 면세사업인 앱스토어 내 모바일 교육과 전자책 매출액을 제외하면 과세 매출액은 5조4780 억 원으로 추정된다. 하지만 구글코리아가 국내에 낸 세금은 97 억 원에 불과했다. 서버가 해외에 있어 한국에 고정 사업장이 없다는 이유 때문이었다. 한국 이용자만 1,000만 명 넘는 넷플릭스도 상황은 비슷하다. 넷플릭스의 지난해 국내 매출액은 약 4155억 원이었다. 하지만 세율이 낮은 네덜란드법인에서 이용권을 사 한국 이용자에게 재판매하는 방식으로 한국 매출의 80%인 약 3200억 원을 네덜란드법인으로 넘겼다. 이를 통해 넷플릭스 한국법인인 넷플릭스 서비스 스코리아가 국내에 납부한 세금은 22억 원에 그쳤다. 이를 막기 위해 경제협력개발기구(OECD)/주요 20개국(G20) 포괄적 이행체계(IF)의 디지털세 합의안을 발표했다. 다만 IF 139개국 중 9개국은 여전히 합의안에 반대하는 상황으로, 최종 합의안은 오는 10월 G20 정상회의에서 최종 합의를 거쳐 2023년 발효를 목표로 한다. 내용은 2023년부터 매출 27조, 이익률 10% 높여 대기업 대상으로 디지털세를 받기로 했다.

디지털세 과세 논의는 크게 필라(Pillar) 1과 필라 2의 두 가지 방향으로 나뉘는데, 이 가운데 필라 1은 규모가 크고 이익률이 높은 다국적 기업들이 본국뿐 아니라 시장 소재지국에도 세금을 내도록 하는 내용을 담고 있다. 앞으로는 글로벌 다국적 대기업들이 실제로 서비스를 공급하고 이윤을 창출하는 국가에도 세금을 내도록 과세권을 배분하겠다는 취지다. 합의안은 연간 기준 연결매출액 200억 유로(27조 원), 이익률 10% 기준을 충족하는 글로벌 다국적 기업 100여 곳으로 과세 대상을 정했다. 구체적으로는 글로벌 이익 중 통상이익률 10%를 넘는 초과이익의 20∼30%에 해당하는 이익에 대해 시장소재국들에 과세권을 준다.

이를 바탕으로 디지털세 어떻게 봐야 할지 고민해 봐야 할 문제이다.